Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

Günümüz dünyasında finansal geçmiş, sadece bankalarla olan ilişkilerimizi değil; aynı zamanda konut kiralama, araç alımı veya taksitli alışverişlerde de önemli bir rol oynamaktadır. İşte tam bu noktada devreye giren kredi skoru, bireylerin ekonomik disiplinini yansıtan sayısal bir göstergedir. Bu yazımızda kredi notu nedir, nasıl oluşur, hangi aralıklar arasında değerlendirilir ve bu puanı yükseltmek için neler yapılabilir gibi merak edilen sorulara yanıt arayacağız.

Kredi Skoru Nedir?

Kredi skoru, bireylerin bankacılık işlemleri üzerinden finansal alışkanlıklarını puanlayan bir değerlendirme sistemidir. Bankalara olan borçlar, kredi kartı ödemeleri, başvurular, limit kullanımı gibi faktörlerin analiz edilmesiyle ortaya çıkan bu sayı, finansal güvenilirliğinizi özetler. Bankalar, bu skoru göz önünde bulundurarak kredi ya da kart başvurularınızı kabul eder ya da reddeder.

Kredi skoru sadece bir rakamdan ibaret değildir; aynı zamanda finansal davranışlarınızın genel bir yansımasıdır. Geciken ödemeler, limit aşımı, sürekli yapılan kredi başvuruları gibi olumsuz alışkanlıklar puanınızı düşürürken; düzenli ödeme, düşük kullanım oranı ve zamanında kapatılan borçlar skoru yükseltici etkiye sahiptir.

Kredi Puanı Nasıl Hesaplanır?

Kredi skoru belirlenirken birçok kriter birlikte değerlendirilir. Puanlama sistemi, bireyin bankacılık faaliyetlerindeki güvenilirliğini ortaya koymak amacıyla çalışır. Puanı etkileyen ana başlıklar şunlardır:

- Ödeme Disiplini: Kredi kartı, fatura ya da kredi taksitlerinin gecikmeden ödenmesi, skor üzerinde doğrudan olumlu bir etkiye sahiptir. Tam aksine, gecikmiş ödemeler veya yasal takibe düşen borçlar puanınızı ciddi oranda düşürebilir.

- Kredi ve Kart Kullanım Yoğunluğu: Sahip olduğunuz limitlerin ne kadarını kullandığınız da puanı etkiler. Limitin tamamını sürekli kullanmak riskli bir davranış olarak değerlendirilirken, daha dengeli bir kullanım tercih edilmelidir.

- Borç Durumu: Mevcut kredi ya da kart borçlarınızın ne kadar olduğu, ödeme vadesine ne kadar kaldığı gibi bilgiler kredi notunu belirlemede kullanılır.

- Yeni Başvuruların Sıklığı: Kısa süre içerisinde arka arkaya yapılan başvurular bankalar nezdinde riskli olarak algılanır ve skorunuza olumsuz yansıyabilir.

- Finansal Geçmiş Süresi: Finansal sistem içerisindeki geçmişiniz ne kadar uzun ve düzenliyse, puanınız o kadar olumlu etkilenir.

Kredi Puanı Aralıkları ve Ne Anlama Geldikleri

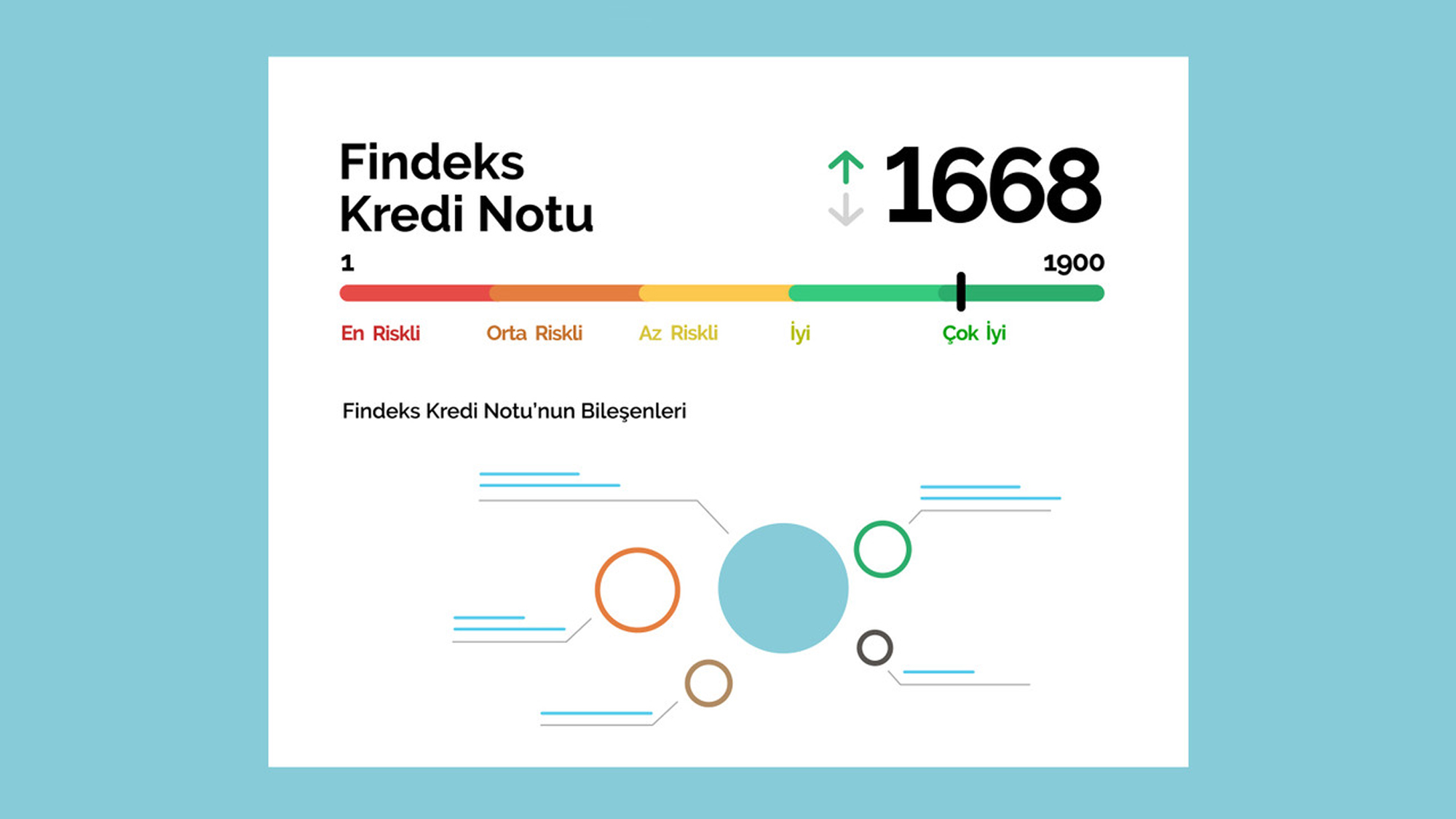

Kredi skoru, genellikle 0 ile 1900 arasında bir değerle ifade edilir. Bu puan aralıkları, kişinin risk durumunu yansıtır. Özetle şöyle sıralanabilir:

- 0 Puan: Henüz finansal geçmişi oluşmamış ya da sistem tarafından yeterince veri toplanamamış bireyler için kullanılır. Bankalar açısından bilinmezlik anlamına gelir.

- 1-699: Bu aralık en yüksek risk grubunu temsil eder. Borçlarını düzenli ödemeyen, geçmişte ödeme sorunları yaşamış bireylerin bulunduğu gruptur.

- 700-1099: Orta riskli bireyleri kapsar. Kredi alabilme ihtimali olsa da, kefil ya da teminat istenebilir.

- 1100-1499: Daha düşük risk grubudur. Uygun koşullarla kredi verilebilir.

- 1500-1699: İyi kredi profiline sahip bireylerin bulunduğu bu aralıkta kredi alma ihtimali yüksektir.

- 1700-1900: En güvenilir müşteri grubu olarak değerlendirilir. Bankalar, bu aralıkta yer alan bireylerin başvurularını genellikle sorunsuz bir şekilde onaylar.

Kredi Skoru Nasıl Artırılır?

Kredi puanınızı yükseltmek için belirli stratejiler uygulamak gerekir. Aşağıda bu konuda uygulanabilecek bazı etkili yöntemleri sıraladık:

- Mevcut Borçların Temizlenmesi

Öncelikle halihazırda ödenmemiş borçlar varsa, bunların en kısa sürede kapatılması gerekir. Özellikle gecikmeye düşmüş taksitler ve asgari ödemeleri yapılmamış kredi kartları kredi notu üzerinde ciddi baskı oluşturur.

- Düşük Limitli Kredi Kartı ile Başlangıç

Eğer finansal geçmişiniz zayıfsa ya da sıfır puandaysanız, düşük limitli bir kredi kartı edinerek düzenli kullanım sağlayabilirsiniz. Harcamalarınızı kontrollü şekilde yapıp, her ay dönem borcunu eksiksiz ödemek pozitif bir imaj oluşturur.

- Küçük Tutarlarla Kredi Kullanmak

Bankadan düşük meblağda bir bireysel kredi çekerek, taksitlerini düzenli ödemek de puanınızı yükseltmeye yardımcı olur. Buradaki amaç büyük krediler almak değil, ödeme güvenilirliğinizi göstermektir.

- Nakit Avans Çekimi ve Geri Ödeme

Bazı kullanıcılar kredi kartından çekilen nakit avansları aynı gün içinde ödeyerek kredi skorlarını iyileştirmeyi başarmaktadır. Bu davranış, kısa süreli borç alma ve ödeme disiplinini göstermesi açısından olumlu değerlendirilir.

- Hesap Hareketliliği

Kredi kartı ya da kredi almadan da finansal hareketlerinizi artırarak puanınıza katkıda bulunabilirsiniz. Banka hesabınıza düzenli para giriş-çıkışı yapmak, otomatik ödeme talimatı vermek gibi işlemler bu süreçte yardımcı olacaktır.

Kredi Skoru Ne Zaman Güncellenir?

Kredi skoru, belirli aralıklarla yeniden hesaplanır. Günlük yapılan finansal işlemler sistemde hızlıca yer alsa da, kredi puanınıza yansıması genellikle 48 saat içinde gerçekleşir. Örneğin bir borcun kapanması ya da ödeme yapılması yaklaşık iki gün içinde kredi skorunuza yansır.

Bazı durumlarda ise bu güncellemeler aylık olarak yapılır. Kredi limitleri, yeni alınan kartlar ya da kredi başvuruları sistemde gecikmeli olarak yer alabilir. Kredi puanınızın anlık olarak değil, belirli aralıklarla değiştiğini bilmeniz önemlidir.

Risk Raporu ve Finansal Analiz

Finansal geçmişinize dair detaylı bilgiye ulaşmak isterseniz, ilgili raporlama sistemlerinden destek alabilirsiniz. Bu raporlar, ödeme alışkanlıklarınızı, geçmiş borçlarınızı ve kalan bakiyelerinizi özetleyen veriler içerir. Kredi değerlendirmesi yapacak olan kurumlar için bu belgeler oldukça yol gösterici olmaktadır.

Skorunuzu Nereden Öğrenebilirsiniz?

Kredi puanınızı öğrenmek için yetkili platformlardan biri olan Findeks sistemini kullanabilirsiniz. Findeks, Kredi Kayıt Bürosu tarafından sunulan bir hizmettir ve Türkiye’deki tüm bankalarla entegre çalışır. Web siteleri üzerinden üyelik oluşturarak kimlik doğrulamasını yaptıktan sonra skorunuzu görebilirsiniz. Ancak bu işlem ücretsiz değildir; belirli bir ücret karşılığında kredi puanınızı öğrenebilirsiniz.

E-devlet üzerinden ise Findeks risk raporuna belirli periyotlarla ücretsiz erişim sağlayabilirsiniz.

En Uygun İhtiyaç Kredisi Nereden Alınır?

Eğer kredi başvurusu yapmayı düşünüyorsanız, farklı bankaların sunduğu faiz oranlarını ve ödeme koşullarını karşılaştırmak oldukça önemlidir. İnternette bulunan karşılaştırma araçları sayesinde çekmek istediğiniz kredi tutarına göre aylık taksitlerinizi, toplam geri ödemeyi ve faiz oranlarını kolayca öğrenebilirsiniz.

Özellikle Hangikredi gibi platformlar, size en uygun seçeneği bulmanızda yardımcı olabilir. Bankaların güncel tekliflerini tek bir ekran üzerinden görüntüleyebilir, avantajlı kampanyaları yakalayabilir ve online başvuru sürecine geçebilirsiniz.

Kredi skoru, finansal hayatınızın aynasıdır. Bu nedenle onu sadece bankalardan kredi alırken değil; tüm ekonomik faaliyetlerinizde göz önünde bulundurmanız gerekir. Puanınızı yüksek tutmak, sadece kredi çekmek değil, uzun vadede ekonomik güvenliğiniz açısından da büyük avantaj sağlar. Unutmayın; zamanında yapılan ödemeler, finansal disiplini temsil eder. Kredi skorunuz sizin vitrininizdir.