Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

Kredi ödemelerindeki gecikmeler, birçok kişinin karşılaştığı zorluklardan biridir. Finansal sıkıntılar veya bütçe yönetimi hataları nedeniyle zaman zaman ödeme tarihlerinin atlanması mümkündür. Ancak, bu gibi durumlar ciddi sonuçlara yol açabilir ve uzun vadede finansal durumunuzu zorlaştırabilir. Bu yazıda, kredi taksidi ödemelerindeki gecikmelerin nasıl bir süreç izlediğini, gecikmelerin bankalar tarafından nasıl takip edildiğini ve geç ödeme durumunda karşılaşabileceğiniz yasal süreçleri ele alacağız.

Kredi Ödemesi Geciktiğinde İlk Aşama

Kredi taksitlerinin ödenmemesi, genellikle borçlunun ödeme tarihinde geç kalmasıyla başlar. Bu durum ilk kez meydana geldiğinde, banka genellikle iletişime geçer ve hatırlatmalar yapar. Bankalar, telefon aramaları, e-posta gönderimleri veya kısa mesajlar gibi iletişim araçlarıyla borçluya ödeme hatırlatması yapar. Eğer ödeme yalnızca kısmi olarak yapılmışsa, yine de ödeme tarihi geçmiştir ve borçluya bildirimde bulunulur.

Bu aşamada, ödemede yaşanan aksaklıklar kredi kayıtlarına işlenir. Kredi Kayıt Bürosu (KKB) üzerinden bu gecikme bilgisi diğer finansal kuruluşlara iletilir. Bu durum, borçlunun kredi siciline olumsuz bir şekilde yansır ve ilerleyen dönemde yeni kredi başvurularını etkileyebilir.

İkinci Aşama: İhtarname Gönderilmesi

İlk iki taksitin ödenmemesi durumunda, banka borçluya resmi bir ihtarname gönderir. İhtarname, genellikle posta yoluyla adresine ulaşır ve ödeme yapılması için belirli bir süre tanır. Bu süre genellikle 30 gündür. Eğer belirtilen süre sonunda ödeme yapılmazsa, banka yasal süreci başlatma hakkına sahip olur.

Yasal Süreç Başlangıcı

Ödemelerin yapılmaması durumunda, bankalar yasal süreci başlatır. Kredi borcunun takip edilmesi için ilgili banka, avukatlar veya borç takip departmanları ile iletişime geçer. Bu noktada, borçlu ile banka yerine, avukat veya ilgili takip birimi ile iletişim kurulması gerekir. Yasal süreç başladığında, banka borçlunun mal varlıklarını haczetme gibi adımlar atabilir.

Varlık Yönetim Şirketlerine Devretme

Eğer banka, borcun tahsilatını gerçekleştiremiyor ve borçlu ile anlaşmaya varamıyorsa, kredi dosyası genellikle bir varlık yönetim şirketine devredilir. Bu süreç, genellikle yasal takibin başladığı tarihten bir yıl sonra gerçekleşir. Varlık yönetim şirketi, bankadan devraldığı kredi dosyasını takip eder ve borcu tahsil etmeye çalışır.

Geç Ödeme Durumunda Uygulanan Faiz Oranları

Kredi ödemelerinin gecikmesi durumunda, bankalar gecikme faizi uygular. Bu faiz oranı, kredi anlaşmasında belirlenen normal faiz oranının belirli bir oran üzerinde olabilir. Örneğin, aylık %1 faizle alınan bir kredi, gecikmeye girerse %1,30’a kadar gecikme faizi eklenebilir. Bu da toplamda %2,30’luk bir faiz oranına yol açar. Gecikme faizi, borcun artmasına ve borçlunun mali yükünün daha da büyümesine neden olur.

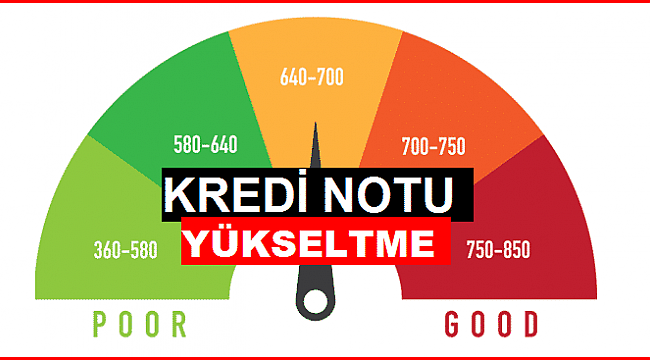

Kredi Sicilinin Etkilenmesi

Geciken ödemeler yalnızca ödeme planını etkilemekle kalmaz, aynı zamanda borçlunun kredi sicilini de olumsuz etkiler. Bankalar, kredi başvurularında kişilerin kredi geçmişine bakar ve ödemelerdeki gecikmeler, bu geçmişi olumsuz şekilde etkiler. Düşük kredi notu, gelecekteki kredi başvurularında olumsuz bir değerlendirmeye neden olabilir.

Kredi Yapılandırma Seçenekleri

Kredi borcu ödenmediğinde, banka ile yeniden bir ödeme planı oluşturmak mümkündür. Bu, kredi yapılandırması olarak bilinir. Yapılandırma, borçlunun mevcut ödemelerini düzenlemesine yardımcı olabilir ve ödeme yükünü hafifletebilir. Ancak, bu seçeneği kullanabilmek için borçlunun kredi geçmişinin çok bozulmamış olması gerekir. Geç ödeme durumunda bankalar, borçluyu yeniden ödeme planına dahil etmek için yapılandırma talep edebilir. Bazı bankalar, ikinci kez yapılandırma isteyen borçlulara kefil şartı getirebilir.

Borç Transfer Kredisi ile Çözüm

Kredi borçlarını ödemekte zorlananlar için borç transfer kredisi, önemli bir çözüm yolu sunar. Borç transferi, birden fazla bankaya olan kredi borçlarının tek bir bankada birleştirilmesi işlemidir. Bu sayede, ödeme düzeni sağlanabilir ve tek bir banka ile ödeme yapılabilir. Ancak, borç transferi yaparken de dikkat edilmesi gereken en önemli nokta, transfer edilen borçların ödeme sürecinde daha fazla gecikme yaşanmamasıdır.

Maaş Haczi ve Banka Hesaplarının Bloke Edilmesi

Eğer kredi borcu uzun süre ödenmez ve banka ile yapılan anlaşmalar da sonuç vermezse, yasal takip başlatılır. Yasal takip sonucunda, borçlunun maaşına haciz gelebilir. Haciz, borçlunun maaşının belirli bir oranı kadar yapılabilir. Bu oran genellikle maaşın dörtte biri kadardır, ancak bazı durumlarda anlaşmalı hukuk büroları maaşın tamamını alabilir.

Banka hesaplarına da haciz işlemleri yapılabilir. Ancak, aile bireylerinin hesapları haciz işlemi için kullanılmaz. Ayrıca, borçlu ve kefil arasındaki ilişki ve hesaplar da hacze konu olabilir.

Geç Ödeme Durumunda Ne Yapılmalı?

Ödeme güçlüğü çeken bir kişinin, borçlarını yapılandırma ve yeniden ödeme planı oluşturma yoluna gitmesi önemlidir. Ancak, bu adımın atılmadan önce borçlu kişinin kredi notunun düşmesini beklememesi gerekir. Erken adımlar atarak ödeme planı oluşturmak, borcun daha kolay bir şekilde yönetilmesini sağlayabilir.

Kredi borcunun zamanında ödenmemesi, finansal durumunuzu zorlaştırabilir ve kredi geçmişinizi olumsuz etkileyebilir. Bu nedenle, kredi taksitlerini düzenli bir şekilde ödemek, ilerleyen dönemde yaşanabilecek sorunları önlemek adına son derece önemlidir.