Anasayfa

Anasayfa Canlı Borsa

Canlı Borsa Borsa

Borsa Döviz Kurları

Döviz Kurları Altın

Altın Hisse Senetleri

Hisse Senetleri Endeksler

Endeksler Kripto Paralar

Kripto Paralar Döviz Hesaplama

Döviz Hesaplama Döviz Çevirici

Döviz Çevirici Kredi Arama

Kredi Arama

Modern ekonomi dünyasında bireylerin ve işletmelerin bankacılık sistemi içerisindeki konumları, çoğu zaman tek bir dijital belge ile özetlenmektedir. Günlük hayatta harcamalarımızı yönetirken, geleceğe dair büyük hayaller kurarken veya bir ticaret hacmi oluştururken görünmez bir el, mali davranışlarımızı izleyerek bize bir not vermektedir. Finansal okuryazarlığın temel taşlarından biri olan bu özel raporlama sistemi, bankaların sizin hakkınızdaki düşüncelerini şekillendiren en temel parametredir. Peki, bu sisteme dahil olan veriler aslında ne ifade ediyor ve neden bu kadar önem taşıyor?

Kendi mali durumunuzu bir profesyonel gözüyle inceleyebilmek, aslında sadece rakamlara bakmak değil, geleceğinizi güven altına alacak stratejileri kurgulamaktır.

Finansal Hafızanızın Dijital Özeti

Bir bireyin veya bir tüzel kişiliğin finansal geçmişi, adeta bir yaşam günlüğü gibidir. Bu günlükte yer alan her bir işlem; kullanılan bir kart, alınan bir taksitli destek, mevduat hesabındaki hareketlilik veya ödenen faturalar, sizin hakkınızda bir hikaye anlatır. Bahsi geçen risk karnesi, tüm bu karmaşık verileri bir araya getirerek, bankaların kolayca anlayabileceği bir özet dosyasına dönüştürür. Bu dosya, sadece geçmişi değil, aynı zamanda geleceğe dair ödeme performansınızın bir projeksiyonunu sunar. Bir borçlanma talebiyle finans kuruluşuna gittiğinizde, kurumlar ilk olarak bu belgeye başvurarak sizin ne kadar “güvenilir” olduğunuzu saniyeler içerisinde görürler.

Sayısal Verilerin Arkasındaki Risk Beklentisi

Sistem, biriken bu finansal verileri matematiksel modellerle analiz ederek bir puan üretir. Bu puanlama, aslında önümüzdeki dönemlerde borçlarınızı ne ölçüde düzenli ödeyeceğinizin istatistiksel bir tahmini gibidir. Puanın yüksekliği, sistemin gözünde sizin düşük riskli, yani ödemelerini aksatmayacak bir profil olduğunuzu işaret eder. Düşük puan ise tam tersine, geçmişteki aksaklıkların veya yoğun borç yükünün bir uyarısıdır. Bankalar, bu sayısal veriyi baz alarak kredi başvurularınızı değerlendirir. Faiz oranından vadesine, limit miktarına kadar tüm kritik kararlar, bu karnedeki notun ağırlığına göre şekillenir.

Raporunuza Ulaşmanın Pratik Yolları

Bu kritik bilgilere ulaşmak için artık banka şubelerinde saatlerce beklemek gerekmiyor. Dijitalleşen dünya, kendi finansal verilerinize saniyeler içinde erişmenizi mümkün kılıyor. Resmi kuruluşların internet mecraları üzerinden üyelik oluşturarak, ihtiyaç duyduğunuz tüm detayları tek tıkla önünüze getirebilirsiniz. Ayrıca, çeşitli finansal platformlar üzerinden sunulan analiz araçları, notunuzu sadece bir sayı olmaktan çıkarıp, anlaşılır bir grafiğe ve yönlendirici tavsiyelere dönüştürmektedir. Eğer çevrim içi platformlara uzak duruyorsanız, bankaların mobil uygulamaları veya internet şubeleri de bu konuda oldukça pratik çözümler sunar. Hatta bazı durumlarda, şubeye gitmek de geleneksel ancak güvenilir bir alternatif olarak hâlâ geçerliliğini korumaktadır.

Karnenizi Okumak ve Doğru Yorumlamak

Elinizdeki belgenin ne anlama geldiğini kavramak, tıpkı bir yabancı dili öğrenmek gibidir; başta karmaşık gelse de anahtarları çözdüğünüzde resim netleşir. Başarılı bir analiz için sadece o büyük puana odaklanmak, buzdağının sadece görünen kısmını izlemektir. Toplam borçluluk durumunuz, mevcut limitlerinizin ne kadarlık bir kısmını kullandığınız ve düzenli ödeme alışkanlıklarınız, notunuzu etkileyen ana değişkenlerdir. Bu değişkenleri birleştirdiğinizde, finansal sağlığınızın zayıf noktalarını veya güçlü yanlarını tespit edebilirsiniz. Örneğin, çok borcunuz olması tek başına kötü değildir; ancak bu borçların gelirinizle olan dengesi, asıl belirleyici faktördür.

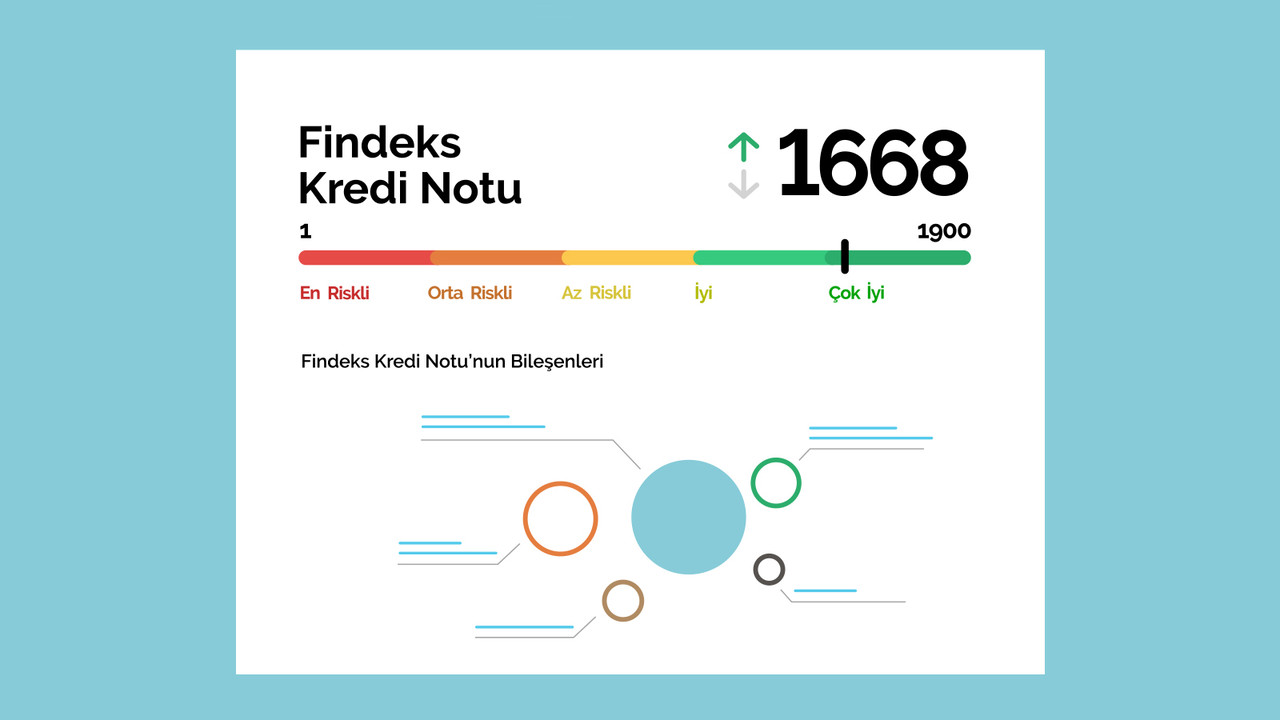

Risk Grupları ve Puan Aralıklarının Sırrı

Sistem tarafından oluşturulan puanlar, belirli risk gruplarına bölünmüştür. En düşük aralıkta bulunanlar, maalesef finansal sistemin dışına itilmiş olarak kabul edilir ve kredi onayları oldukça zorlaşır. Orta risk grubunda bulunanlar, bankalar tarafından mercek altına alınan ve dikkatle incelenen kitleyi oluşturur. Puanınız yükseldikçe, güvenilirlik seviyeniz artar ve bankalar size kredi vermek için daha istekli hale gelir. En yüksek dilimde yer alanlar ise sistemin “ideal müşteri” profilidir; onlar için kapılar ardına kadar açıktır, en uygun faiz oranları ve en esnek ödeme seçenekleri onlar için hazırdır. Bu yüzden yüksek not, sadece bir gurur kaynağı değil, aynı zamanda ciddi bir mali avantajdır.

Yanlışları Düzeltme Hak ve Süreçleri

Bazen raporunuzda size ait olmayan bir harcama veya zamanında ödenmiş olmasına rağmen gecikmiş görünen bir kayıtla karşılaşabilirsiniz. Bu, finansal hayatta yaşanabilecek en can sıkıcı durumlardan biridir ancak çözümsüz değildir. Kanunlar, kişiye bu tür hatalara itiraz etme hakkını tanımıştır. Dijital kanallar üzerinden başlatabileceğiniz itiraz süreci, ilgili finans kuruluşuna iletilerek doğruluğu kontrol edilir. Yasal mevzuat, bu sürecin belirli bir süre içerisinde sonuçlanmasını şart koşar. Hatanın kesinleşmesi durumunda kayıtlarınız düzeltilir ve güncel, temiz bir rapor size yeniden sunulur. Bu yüzden raporunuzu düzenli denetlemek, sadece bilgi edinmek değil, aynı zamanda mali itibarınızı korumaktır.

Ticari ve Bireysel Hayatta Neden Önemli?

Bu belge sadece bir banka evrakı değildir; aslında toplum içerisindeki ekonomik itibarınızın bir yansımasıdır. Bireysel hayatta, ev sahibi olmak istediğinizde veya bir taşıt almayı hedeflediğinizde, bu notun kalitesi sizi bir adım öne çıkarır. Ticari tarafta ise durum çok daha ciddidir. Bir tedarikçi ile vadeli mal alımı yaparken veya bayilik başvurusu gerçekleştirirken, firmanızın skorunun yüksek olması, karşı tarafa güven verir ve ticari ilişkilerin hızlanmasını sağlar. İtibarı yüksek bir firma veya kişi, her zaman daha kolay iş yapar ve daha az maliyetle borçlanır. Dolayısıyla, puanınızı iyileştirmek, aslında hayatınızın her alanına dokunan bir yatırım sürecidir.

Finansal Rotanızı Nasıl Çizersiniz?

Raporunuzu sadece bir skor belgesi olarak görmeyin; onu, finansal hedeflerinize ulaşmak için kullanacağınız bir pusula olarak düşünün. Eğer notunuz düşükse, ödeme disiplininizi artırarak veya toplam borç yükünüzü yapılandırarak notunuzu yükseltmek mümkündür. Düzenli olarak ayda bir kez sisteminize bakmak, herhangi bir sızıntıyı veya hatalı girişimi erkenden fark etmenizi sağlar. Finansal hedeflerinize (örneğin birkaç yıl sonra bir işyeri almak) ulaşmak için notunuzun hangi seviyeye gelmesi gerektiğini planlayın. Raporu aktif bir şekilde denetlemek ve yönetmek, durumun pasif bir izleyicisi değil, bizzat yöneticisi olmanızı sağlar.

Gelecek Planlaması için İpuçları

Başarılı bir mali disiplin için şu basit adımları alışkanlık haline getirebilirsiniz:

- Puanınızın neden düştüğünü veya yükseldiğini anlamak için ayrıntılı verileri inceleyin.

- Ödeme tarihlerini not alın ve mümkünse otomatik ödeme talimatları kullanarak gecikme riskini sıfırlayın.

- Limitlerinizin tamamını kullanmaktan kaçının; uzmanlar, genel doluluk oranını %50’nin altında tutmanın puan için daha sağlıklı olduğunu savunur.

- Gereksiz kredi başvurularından kaçının; her reddedilen başvuru, puanınızı olumsuz etkileyebilir.

Finansal itibarınızı yönetmek, aslında kendi hayatınızın kontrolünü elinize almaktır. Doğru bir gözlemle, disiplinli bir ödeme düzeniyle ve periyodik kontrollerle bu puanı yönetebilir, borçlanma maliyetlerinizi düşürebilir ve ekonomik geleceğinizi sağlama alabilirsiniz. Unutmayın, notunuz düzeldiğinde kazanan sadece bankalar değil, önündeki engelleri kaldıran bizzat siz olacaksınız. Raporunuz, hikayenizi anlatır; o hikayeyi nasıl yazacağınız ise tamamen sizin disiplinli mali davranışlarınızın elindedir.